Trong bối cảnh báo cáo quyết toán (BCQT) và mối liên hệ giữa các bộ phận Kế toán – Kho – Xuất nhập khẩu (XNK), Tài khoản 151 (Hàng đi đường) đóng vai trò là một yếu tố quan trọng gây ra sự lệch pha số liệu và cần được xử lý chuẩn xác để giải trình với cơ quan Hải quan.

Dưới đây là các chi tiết cụ thể từ nguồn tài liệu về Tài khoản 151:

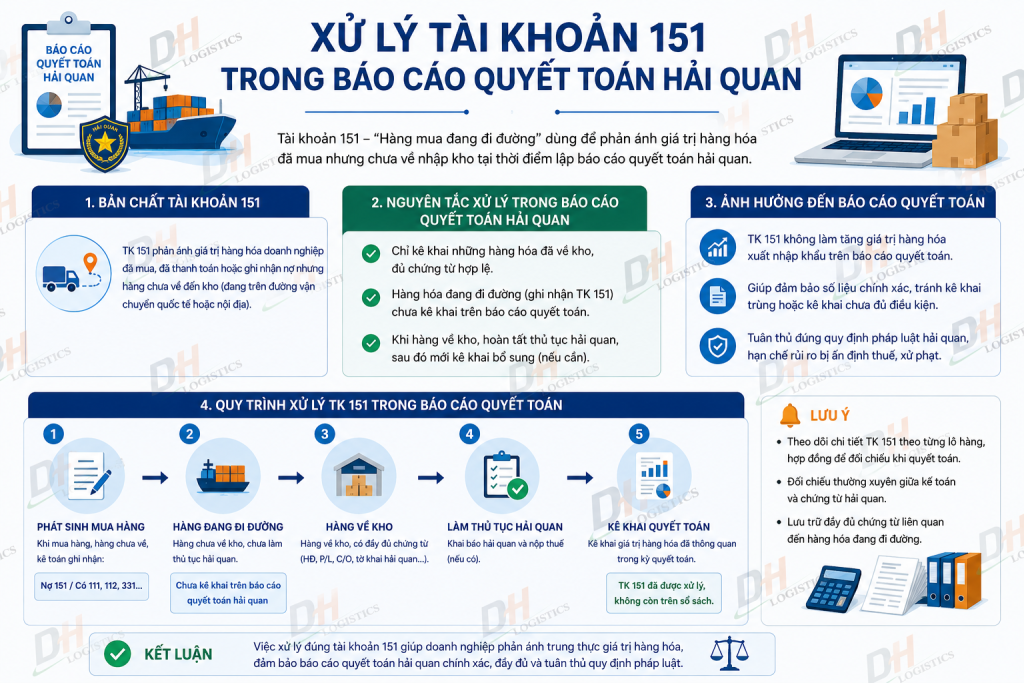

1. Bản chất của Tài khoản 151 trong báo cáo quyết toán

Tài khoản 151 phản ánh những lô hàng đã hoàn thành thủ tục thông quan (tờ khai đã được cấp phép) nhưng chưa thực tế nhập kho của doanh nghiệp tại thời điểm chốt số liệu báo cáo.

- Ví dụ điển hình: Doanh nghiệp mở tờ khai và thông quan vào ngày 28/12 của năm tài chính cũ, nhưng do vận chuyển hoặc thời tiết, mãi đến ngày 05/01 năm sau hàng mới cập kho nhà máy.

- Về mặt kế toán: Khi hàng chưa về kho, kế toán ghi nhận vào tài khoản 151 thay vì 152 (nguyên liệu). Khi hàng thực cập kho vào kỳ sau, kế toán mới hạch toán Nợ 152/Có 151 dựa trên phiếu nhập kho.

2. Sự lệch pha giữa các bộ phận XNK – Kho – Kế toán

Tài khoản 151 là nguyên nhân chính dẫn đến sự không thống nhất giữa các bộ phận:

- Bộ phận XNK: Căn cứ vào ngày thông quan trên tờ khai để ghi nhận hàng đã “nhập” vào hệ thống.

- Bộ phận Kho & Kế toán: Chỉ ghi nhận “nhập kho” khi hàng đã hiện diện thực tế. Nếu lô hàng đang ở trạng thái 151, kho sẽ chưa có số dư cho lô hàng này.

- Hệ quả: Số liệu tổng nhập trên tờ khai hải quan thường lớn hơn số liệu nhập kho thực tế trên sổ sách kế toán của tài khoản 152 tại thời điểm cuối năm.

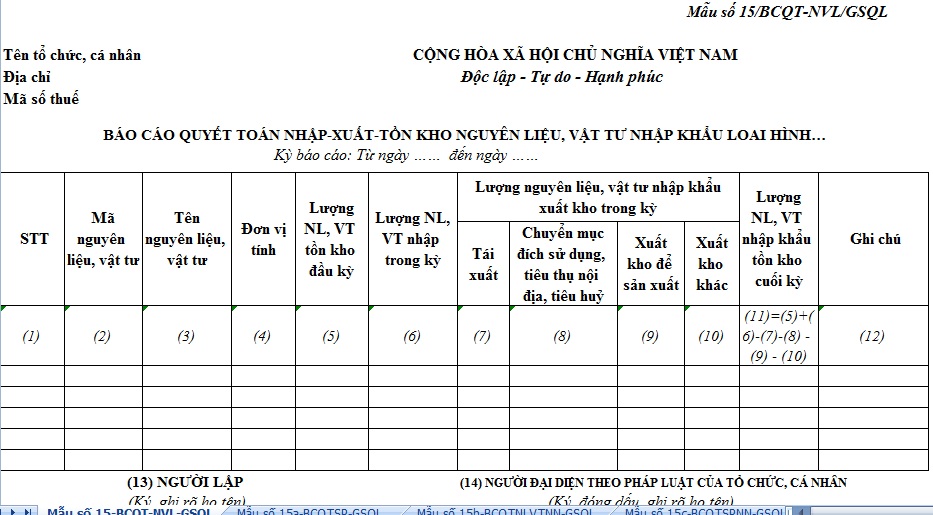

3. Cách xử lý trên Báo cáo quyết toán (Mẫu 15)

Nguồn tài liệu dẫn chứng Công văn 6121/TCHQ-GSQL để hướng dẫn cách đưa hàng đi đường vào BCQT:

- Không đưa vào cột “Nhập trong kỳ” (Cột số 6): Vì nguyên tắc BCQT hiện nay ưu tiên phản ánh đúng thực tế quản trị tại doanh nghiệp (sổ kế toán và kho). Nếu hàng chưa nhập kho, không được ghi tăng lượng nhập trong kỳ.

- Ghi nhận tại cột “Ghi chú” (Cột số 12): Lượng hàng đang đi đường đã thông quan này cần được liệt kê chi tiết (số tờ khai, ngày tháng, số lượng) tại cột ghi chú của Mẫu 15.

- Mục đích: Việc này giúp “khớp” số liệu giữa tờ khai hải quan và sổ kho, đảm bảo khả năng giải trình khi Hải quan kiểm tra sau thông quan.

{kind=link}

4. Vai trò trong quản trị rủi ro và Kiểm tra sau thông quan

- Công cụ cân đối số liệu: Khi số liệu tồn kho bị âm trên báo cáo (do xuất sản xuất nhiều hơn lượng nhập thực tế trong kho), doanh nghiệp có thể kiểm tra xem có lô hàng nào đang nằm ở tài khoản 151 để giải trình bù đắp lượng thiếu hụt.

- Tài liệu giải trình: Trong vòng 5 năm lưu kho, cơ quan Hải quan có thể kiểm tra bất cứ lúc nào. Doanh nghiệp phải lưu giữ chứng từ hạch toán tài khoản 151 để chứng minh lý do tại sao lượng hàng trên hệ thống Hải quan lại cao hơn thực tế tại nhà máy.

Tóm lại, tài khoản 151 là “vùng đệm” về mặt thời gian và địa lý của hàng hóa. Việc quản lý tốt tài khoản này giúp bộ phận XNK lấy được dữ liệu chuẩn từ Kế toán để phản ánh trung thực tình trạng xuất nhập tồn, tránh rủi ro bị truy thu thuế do chênh lệch số liệu không đáng có